Utfordringer, konsekvenser og teknologisk transformasjon gjennom AI-native systemer

Eiendomsbransjen står overfor en unik arkitektonisk utfordring i dag - ikke i fysisk konstruksjon av bygninger, men i den strukturelle integriteten til sine økonomiske data. Den utbredte bruken av spesialkjøretøyer (SPV) har skapt et landskap der økonomisk tilsyn drukner i strukturell kompleksitet.

For moderne eiendomsoperatører - enten det er i langsiktig leasing, utvikling eller kompleks konstruksjon - er evnen til å konsolidere tall raskt og nøyaktig grunnlaget for strategisk kontroll. Likevel er mange selskaper avhengige av utdaterte metoder som fører til betydelige driftstap. Denne rapporten utforsker mekanismene bak disse utfordringene, «Amplification Effect» på revisjonskostnader, og hvordan AI-native løsninger som Corvenia representerer en nødvendig utvikling for bransjen.

1. Det strukturelle fundamentet: SPV-paradokset

Bruken av SPV-er er ikke vilkårlig; det er en bevisst strategi for risikostyring og kapitaloptimalisering forankret i utviklingen av moderne finans. I fast eiendom fungerer en SPV som en juridisk isolert enhet som eier en bestemt eiendom eller et prosjekt, og gir «konkurs-ekstern» beskyttelse for morselskapet.

Mens markedet for slike strukturer blomstrer - anslått å nå 20 milliarder dollar innen 2033 - skaper denne isolasjonen et paradoks. Det gir kritiske fordeler: beskyttelse mot søksmål, skreddersydd gjeldsfinansiering og skatteeffektive transaksjoner. derimot, det skaper også «Entity Sprawl. «Når en gruppe vokser fra ti til hundrevis av SPV-er, øker den administrative byrden eksponentielt, ikke lineært.

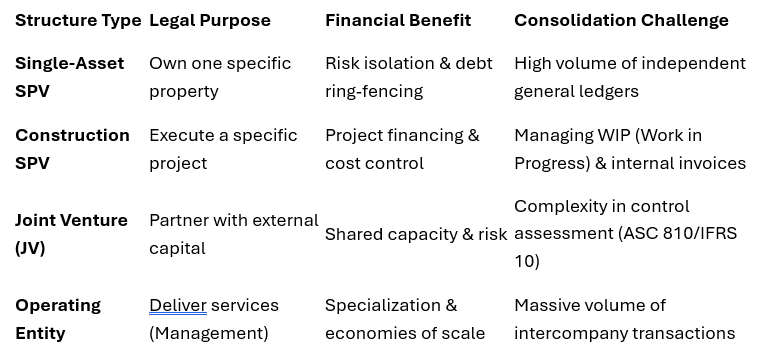

Den operasjonelle byrden for enhetstyper

Hver av disse enhetene opererer ofte med sin egen bankkonto, kontoplan og noen ganger forskjellige ERP-systemer, og skaper dype datasiloer som forhindrer et enhetlig syn på økonomisk helse.

2. Barrierer for konsolidering

De største hindringene for effektiv konsolidering i eiendom er datafragmentering, det logistiske marerittet med elimineringer mellom selskaper, og streng overholdelse av forskrifter.

Fragmenterte data og «Excel-fellen»

En typisk eiendomsgruppe har økonomiske data spredt over et lappeteppe av regneark og frakoblede eiendomsforvaltningssystemer. Denne fragmenteringen tvinger økonomiteam til å bruke uker manuelt på å samle og validere data før selve konsolideringsprosessen til og med kan begynne. For grenseoverskridende operasjoner forsterkes dette av manuelle valutakonverteringer, noe som skaper en høy risiko for feil.

Logistikken for konserninterne elimineringer

En av de mest tidkrevende oppgavene er eliminering av konserninterne transaksjoner for å sikre at konsernregnskapet bare gjenspeiler ekstern økonomisk aktivitet. I eiendom er dette unikt utfordrende på grunn av de tette koblingene mellom Operating Companies (OpCo) og Property Companies (PropCo).

Vanlige transaksjoner inkluderer administrasjonsgebyrer, interne lån og delte kostnader. Uten automatisering er det mulig å matche disse manuelt for feil forårsaket av tidsforskjeller — for eksempel bokfører enhet A inntekter i desember, mens enhet B bokfører kostnadene i januar. Å løse disse avvikene forsinker avslutningssyklusen betydelig.

3. Kostnadene ved ineffektivitet

Ineffektiv konsolidering skaper ringvirkninger som påvirker alt fra daglig drift til langsiktig verdsettelse.

«29-dagers gapet» og beslutningsstagnasjon

Tradisjonelle konsolideringssykluser er månedlige. Dette resulterer i «29-dagers gapet», der ledelsen tar beslutninger basert på data som er opptil 30 dager gamle. I et ustabilt rentemiljø er denne ventetiden kritisk. Ledelsen mangler evnen til å oppdage marginfall, likviditetsavløp eller uventede kostnadstopper i sanntid.

Videre, Netto driftsinntekt (NOI)— nøkkelberegningen for eiendomsresultater — er i fare. Hvis kostnader ikke fanges opp i tide, blir NOI overrapportert, noe som potensielt kan føre til uriktige verdivurderinger og avtalsbrudd.

Forsterkningseffekten på revisjonsgebyrer

Det er en dokumentert sammenheng mellom kompleksiteten i konsernregnskap og eksterne revisjonskostnader, kjent som «Amplification Effect». Etter hvert som antall enheter øker, må revisorer bruke mer tid på å verifisere manuelle elimineringer og dataoverføringer. Uten en «enkelt kilde til sannhet», blir selskaper tvunget til å betale for omfattende manuell verifiseringsarbeid.

4. Løsningen: AI-native orkestrering

For å løse dette krever bransjen et paradigmeskifte. Løsninger som Corvenia erstatte statiske, batchbaserte metoder med dynamisk, intelligent orkestrasjon. i stedet for å tvinge en smertefull migrering til enkelt ERP, fungerer Corvenia som et lag over eksisterende strukturer.

Den enhetlige virtuelle hovedboken

Corvenia tar inn rå transaksjonsdata kontinuerlig fra kildesystemer, og skaper en «Unified Virtual Ledger.» AI kartlegger forskjellige kontodiagrammer til en gruppestandard, og eliminerer manuelt standardiseringsarbeid. Dette skifter konsolidering fra en månedlig hendelse til en kontinuerlig prosess.

Automatisering av komplekset

Plattformen automatiserer de mest krevende aspektene ved eiendomsfinansiering:

- Konserninterne elimineringer: AI-agenter matcher automatisk transaksjoner på tvers av enheter, noe som reduserer lukkesyklusene fra uker til timer.

- Valutahåndtering: Live valutakurser sikrer nøyaktig oversettelse uten manuell inndata.

- Anomali deteksjon: Algoritmer overvåker tusenvis av datapunkter for å identifisere kontantavvik eller marginerosjon før de blir kriser.

5. Spesialiserte utfordringer: Konstruksjon og samsvar

Konstruksjon: Kontroll av pågående arbeid (WIP)

For selskaper som er involvert i utvikling, er konsolidering enda mer akutt. Byggeprosjekter krever streng kontroll over WIP og prosjektmarginer. Når prosjekter er organisert i separate SPV-er, er det vanskelig å få et enhetlig bilde av eksponering. Ineffektiv konsolidering fører til at budsjettoverskridelser oppdages for sent for korrigerende tiltak.

Reguleringslandskapet (Nordens fokus)

Eiendom står overfor et strengt reguleringsmiljø. I Norge er for eksempel rentebegrensningsregler (skatteloven § 6-41) nært knyttet til definisjonen av et selskap innenfor et konsern. Bruk av skattefritak for myke krever linje for linje konsolidering under standarder som IFRS. Videre krever overgangen til IFRS- og ESG-rapportering konsolidering av ikke-finansielle data (f.eks. utslipp) sammen med finansielle data, en byrde som manuelle systemer ikke kan bære.

Konklusjon

Utfordringene med å konsolidere tall i eiendomsbransjen er grunnleggende og dypt integrert i SPV-modellen. Den tradisjonelle avhengigheten av manuelle prosesser og regneark har nådd et bristepunkt der kostnadene - når det gjelder revisjonsgebyrer, tapt beslutningskraft, og redusert investortillit - er for høye til å ignoreres.

For selskaper som har som mål å skalere, er overgangen til AI-drevet, kontinuerlig konsolidering ikke lenger et valg, men en nødvendighet. Corvenia tilbyr en vei ut av «29-dagers gapet» ved å lage et sømløst datalag som forener fragmenterte systemer. Ved å automatisere de tekniske aspektene ved konsolidering, forvandles økonomifunksjonen fra en administrativ flaskehals til en strategisk partner som driver verdiskaping.

Kilder og referanser

1. Rundtabell.eu: Spesialbrukskjøretøy: Hva er en SPV og hvorfor det er nyttig https://www.roundtable.eu/spv

2. Mye rådgivning: Odoo SPVGuide | Konfigurer og administrer enheter i stor skala https://muchconsulting.com/blog/odoo-2/odoo-spv-111

3. Domene6 Inc: Portefølje-WideFinansiell konsolidering for eiendomsoperatører https://domain6inc.com/portfolio-wide-financial-consolidation-for-real-estate-operators/

4. NetSuite: 15 Eiendomsbransjeutfordringer i 2025 https://www.netsuite.com/portal/resource/articles/erp/real-estate-industry-challenges.shtml

5. ERP-programvareblogg: Finansiell konsolidering for eiendomsoperatører og porteføljeselskaper https://erpsoftwareblog.com/2025/09/financial-consolidation-for-real-estate-operators-and-portfolio-companies/

6. Madras regnskap: RealEstate konsolideringsregnskap: ASC 810 Guide https://madrasaccountancy.com/blog-posts/real-estate-consolidation-accounting-asc-810-guide

7. BrizoSystem: Den komplette guiden til konserninterne elimineringer i konsolidering https://brizosystem.com/blog/the-complete-guide-to-intercompany-eliminations-in-consolidation/

8. Reda.one: Konsolidering av eiendomsporteføljer med flere enheter: Lukk månedsslutt på 5 dager i stedet for 30 https://www.reda.one/blog/multi-entity-real-estate-portfolio-consolidation-close-month-end-in-5-days-instead-of-30

9. EisnerAmper: Fra fragmentert til integrert: Fremtiden for eiendomstjenestemodeller https://www.eisneramper.com/insights/real-estate/real-estate-service-models-0625/

10. Binær strøm: 7 vanlige utfordringer for finansiell konsolidering som selskaper står overfor (med løsninger) https://binarystream.com/7-common-financial-consolidation-challenges-that-companies-face-with-solutions/

11. Nominell: Hva er Intercompany Eliminations og hvordan du automatiserer dem https://www.nominal.so/blog/intercompany-eliminations

12. 24SevenOffice: Konsolidering | Regnskapsorden https://24sevenoffice.com/no/regnskapsordbok/konsolidering

13. Visma: Eliminering av oppkjøp og merverdi i konsolidert bruk av Periode & År for konsolidering av konsernregnskapet https://kundeportal.vismasoftware.no/s/article/Eliminering-av-oppkj%C3%B8p-og-merverdi-i-konsolidering-ved-bruk-av-Periode-%C3%85r-for-konsolidering-av-konsernregnskapet?language=no

14. Corvenia: Enhetlig VirtualLedger og AI-integrert konsolidering https://www.corvenia.com/

15. Konsernsjefens høyre hånd: Hvordan minimere ineffektivitet i eiendomsvirksomheten din https://theceosrighthand.co/real-estate-inefficiencies/

16. Ideer/RePEC: En empirisk studie om påvirkning av konsolidert regnskaps forsterkningseffekt på revisjonsgebyrer https://ideas.repec.org/a/hin/jnddns/4691533.html

17. Forskningsport: En empirisk studie om påvirkning av konsolidert regnskaps forsterkningseffekt på revisjonsgebyrer https://www.researchgate.net/publication/360637343_An_Empirical_Study_on_the_Influence_of_Consolidated_Financial_Statement's_Amplification_Effect_on_Audit_Fees

18. Profiks: Hva er de forskjellige konsolideringsmetodene? Fordeler, ulemper og eksempler https://www.prophix.com/blog/what-are-the-different-consolidation-methods-pros-cons-and-examples/

19. Skattestatus: Rentebegrensningsregler - konsolidering etterIFRS 5 https://www.skatteetaten.no/rettskilder/type/uttalelser/prinsipputtalelser/rentebegrensningsregelen---konsolidering-etter-ifrs-5/

20. Norsk Regnskapsstiftelse: IFRS for små og mellomstore bedrifter https://www.regnskapsstiftelsen.no/wp-content/uploads/2015/06/IFRS-SME-rapport-del-1.pdf

21.Gallagher Mohan: Årsregnskap for eiendomsselskaper: Viktige utfordringer og praktiske løsninger https://www.gallaghermohan.com/blogs/year-end-accounting-for-real-estate-companies-key-challenges-and-practical-solutions