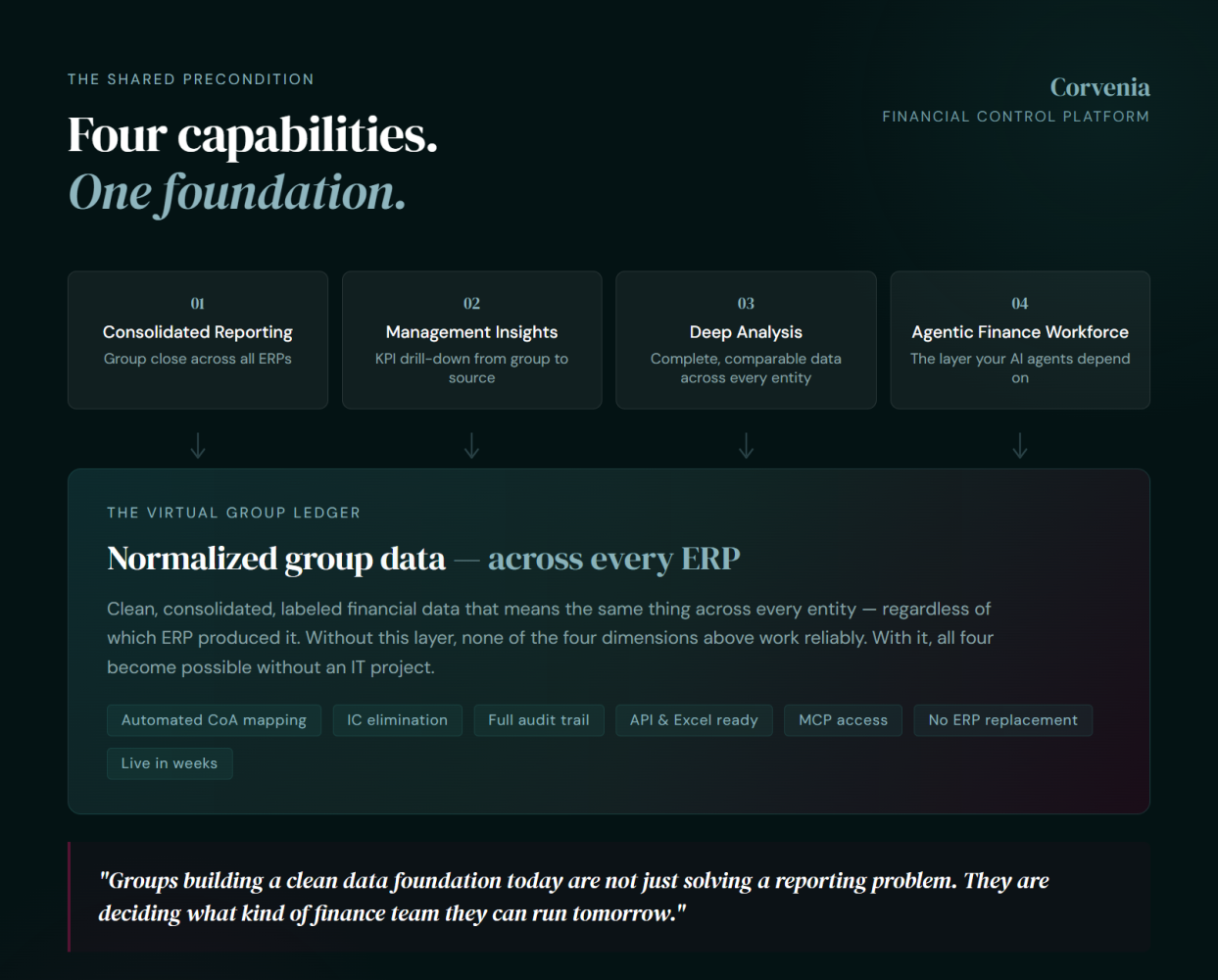

Økonomisk kontroll på tvers av en gruppe med flere enheter krever fire ting: konsolidert rapportering, ledelsesinnsikt, dyp analyse og et datafundament klart for AI-agentene som går inn i økonomifunksjoner. Hver mislykkes på en annen måte og av en annen grunn. Hver avhenger av den samme forutsetningen: en enkelt, normalisert visning av økonomiske data på tvers av alle enheter i gruppen. De fleste grupper har ikke det. Inntil de gjør det, forblir alle fire dimensjonene vanskeligere enn de burde være. Denne artikkelen kartlegger hva hver krever, hvor de fleste grupper sitter fast, og hva som endres når det underliggende dataproblemet løses.

Finansiell kontroll har fire dimensjoner

Når jeg snakker med økonomidirektører og administrerende direktører som driver grupper med flere enheter, starter samtalen vanligvis med ett problem, men avslører raskt tre andre. Konsolideringen går sakte. Rapporteringen er sen. Ingen kan forklare tallene godt nok til å handle på dem. Og når AI-verktøy kommer inn i bildet, er utgangene imponerende til noen spør hvor de kom fra.

Dette er ikke variasjoner av det samme problemet. De er fire forskjellige dimensjoner av finanskontroll, hver med sin egen feilmodus, som hver krever det samme grunnlaget for å fungere ordentlig.

Dimensjon 1: Konsolidert rapportering

Hver enhet lukker bøkene sine. Gruppen trenger ett syn. Mellom disse to fakta sitter flere ERP-systemer med forskjellige kontoplaner, og konserninterne transaksjoner som vises som inntekter i en enhet og en kostnad i en annen.

I de fleste grupper bruker en kontrollør eller senior økonomiperson dager - noen ganger den bedre delen av to uker - på dette dataarbeidet hver måned. Det konsoliderte nummeret kommer til slutt, men vinduet for å gjøre noe med det har vanligvis stengt.

Konsolidert rapportering er den mest synlige dimensjonen, og den eneste som de fleste konsolideringsverktøy virkelig prøver å løse.

Dimensjon 2: Ledelsesinnsikt

Konsoliderte tall forteller deg utfallet. De forteller sjelden hvorfor.

De fleste grupper kan rapportere at EBITDA falt tre poeng i 3. kvartal. Færre kan si hvilken enhet som drev det, om det gjenspeiler et strukturelt skifte eller en engangs, eller hvilken kostnadslinje som er ansvarlig. Å komme fra gruppenummeret til det forståelsesnivået betyr vanligvis å åpne flere regneark og bruke tid ingen har.

På det tidspunktet har de fleste økonomiteam samlet dataene for å svare «Hvorfor skjedde dette?» , samtalen har allerede gått videre.

Ledelsesinnsikt på konsernnivå betyr å kunne bore fra en KPI rett til enheten, kostnadssenteret og transaksjonen som produserte den. Grupper som har dette kan handle på det de ser. Grupper som ikke bruker måneden på å samle svaret i stedet for å svare på det.

Rene faktiske tall skaper også grunnlaget for å sammenligne ytelse mot plan og prognose, selv om det laget bare blir meningsfylt når de underliggende dataene er pålitelige nok til å sammenligne.

Dimensjon 3: Dyp analyse

De fleste grupper har et BI-verktøy de liker. Power BI, Excel eller noe annet. Verktøyet er sjelden problemet. I et oppsett med flere enheter er dataene som går inn i det verktøyet nesten aldri fullførte. Hver ERP har et delvis bilde av gruppen. Tallene er ikke normalisert på tvers av enheter. Det som ser ut som en sammenlignbar beregning på tvers av porteføljen er ofte forskjellige målinger kledd i samme etikett.

Et inntektstall fra enhet A og et inntektstall fra enhet B ser ut som den samme beregningen. De måler ofte helt forskjellige ting.

Dyp analyse krever data som er komplette, normaliserte og sammenlignbare på tvers av alle enheter i gruppen. Når det grunnlaget eksisterer, kan en finansdirektør bruke det analytiske verktøyet teamet allerede kjenner og få svar som holder. Uten det kjører selv sofistikert analyse på et ufullstendig bilde.

Dimensjon 4: En agentisk finansarbeidsstyrke

Finansfunksjoner vil i løpet av de neste årene få tilgang til en rekke AI-agenter som er i stand til å forklare avvik, utarbeide styrekommentarer, flagge avvik før de dukker opp i tallene, og svare på ad hoc-spørsmål om gruppens ytelse. Flere eksisterer allerede i tidlig form, og utviklingstempoet er raskt.

Forskjellen mellom en agent som er virkelig nyttig og en som blir en forpliktelse er grei: Kan den vise hvor svaret kom fra? En agent som arbeider på tvers av rådata fra fire forskjellige ERP-systemer, hver med sin egen kontostruktur og forretningslogikk, vil gi trygge svar. Det vil ikke være i stand til å spore dem. Foran et styre eller en revisor er et nummer uten sporbar kilde et tall du ikke kan bruke.

Grupper som bygger et rent, normalisert og reviderbart datafundament i dag løser ikke bare et rapporteringsproblem. De bestemmer hva slags økonomiteam de vil kunne drive om tre år.

Vår CTO Imran Tamboli har skrevet om dette fra den tekniske siden: hva som skal til for at en AI-agent skal kunne resonnere pålitelig på tvers av økonomiske data med flere enheter. Den korte versjonen er at agenten ikke er flaskehalsen. Datalaget under det er.

Den ene blokkeringen de fleste grupper deler

Alle fire dimensjonene mislykkes av samme underliggende grunn: Datafundamentet ble aldri bygget. Ikke fordi ambisjonen var fraværende, men fordi de tilgjengelige løsningene krevde IT-prosjekter de fleste grupper ikke kunne absorbere. Måneder med implementering, løpende vedlikehold, et nytt prosjekt hver gang strukturen endret seg. Mange initiativer startet og stoppet før de leverte det som var nødvendig.

Gruppene som går fra reaktiv til proaktiv økonomisk kontroll vil gjøre det ved å løse datafundamentproblemet en gang, og deretter bygge de fire dimensjonene på toppen av det.

Vi bygde Corvenia fordi vi fortsatte å støte på akkurat dette gapet. Corvenia kobler seg til ERP-ene en gruppe allerede kjører, normaliserer og konsoliderer dataene i en Virtual Group Ledger, og gjør den tilgjengelig for rapportering, analyse og AI-bruk. Grupper er live i dager, uten ERP-migrering og ingen erstatning av eksisterende systemer.